数字储能网讯:7月13日,ICC鑫椤资讯发布2026年上半年全球锂电产业链盘点,户储(含便携式)出货量TOP10榜单中,瑞浦兰钧排名第一。

蝉联冠军,意味着瑞浦兰钧在户储赛道的基本盘依然稳固,过去几年积累的客户信任和渠道优势并未被市场调整所削弱。

刚刚发布的业绩预告同样印证了瑞浦兰钧经营的持续向好。2026年上半年,瑞浦兰钧预计实现营业收入约145-152亿元,较去年同期增长约52.8-60.1%;同期净利润预计为7-8.5亿元人民币,超过2025年全年盈利。

掌声还没停歇,一个更现实的问题已经摆在面前:户储的黄金时代正在过去,电价回落、补贴退坡,欧洲户储装机连续两年下滑;取而代之的是大储和工商储的加速崛起,2025年欧洲大储新增装机首次超越户储,工商储则被视为未来五年增长最快的赛道。

守成还是进攻?瑞浦的选择是,两者都要。这家从户储起家的电芯龙头,正在用一系列环环相扣的动作给出自己的答案。

海外储能变局:大储引领、户储趋稳、工商储蓄力

近一年多以来,海外储能市场呈现出清晰的发展趋势:大储成为绝对的增长主力,用户侧市场经历从“户储独大”到“工商储势起”的结构性转变。

大储是过去一年多以来拉动海外储能装机量最核心的力量。

美国市场方面,大储市场体量庞大,AIDC的爆发式增长产生了巨大的高耗能、高波动性用电需求,这为美国储能打开了全新的市场空间。

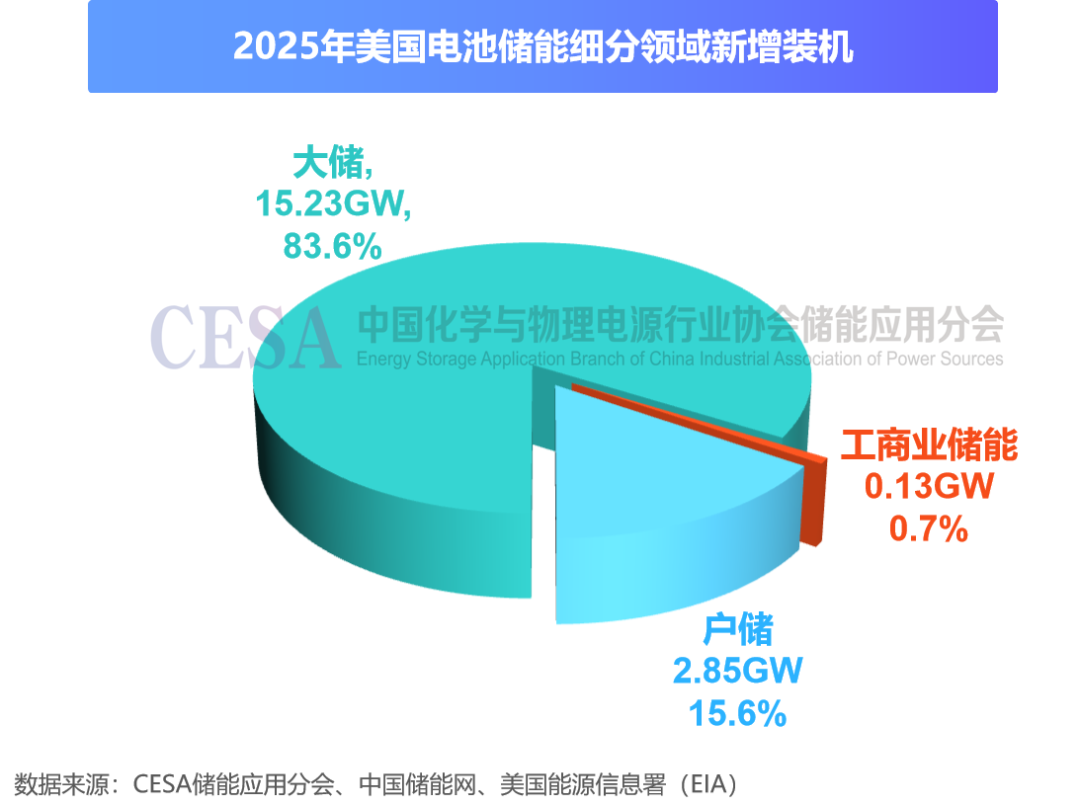

据CESA储能应用分会数据统计,2025年美国电池储能新增装机18.2GW/46.5GWh,同比增长43.7%(功率)/39.3%(容量)。其中,大储新增装机15.23GW/41.88GWh,占比超过80%。

欧洲一直以来都是全球户储最大的区域市场,但2025年欧洲市场迎来了一个关键转折点——大储超越户储成为装机主力。

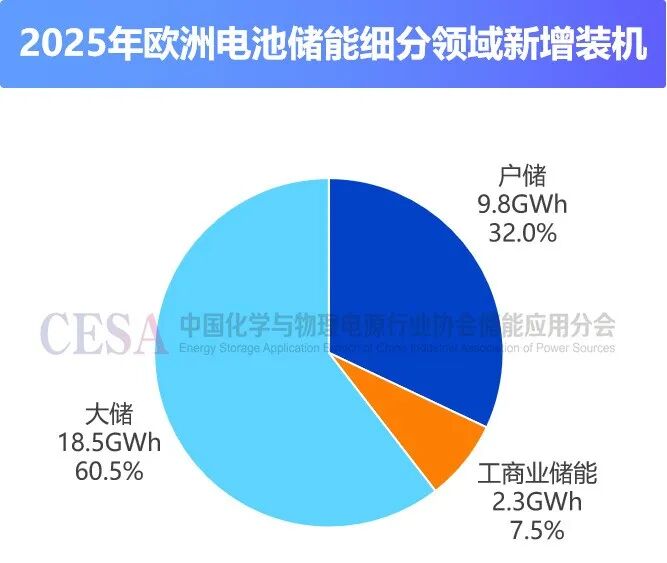

据CESA储能应用分会数据统计,2025年欧洲电池储能新增装机超过30GWh,其中,大储新增装机18.5GWh,同比增长52.9%,占比超六成;户储新增9.8GWh,同比增长12.2%。

除了欧美,中东、澳洲、拉美等新兴市场的大储需求也异常旺盛。例如,中东地区的新能源规模化开发与电网调峰需求共振,催生了大量项目;澳洲电力市场的高波动性,则为大储提供了丰厚的套利空间。

户储告别了过去几年的爆发式增长,进入增速放缓、趋于平稳的新阶段,且各个国家的发展趋势开始出现差异。

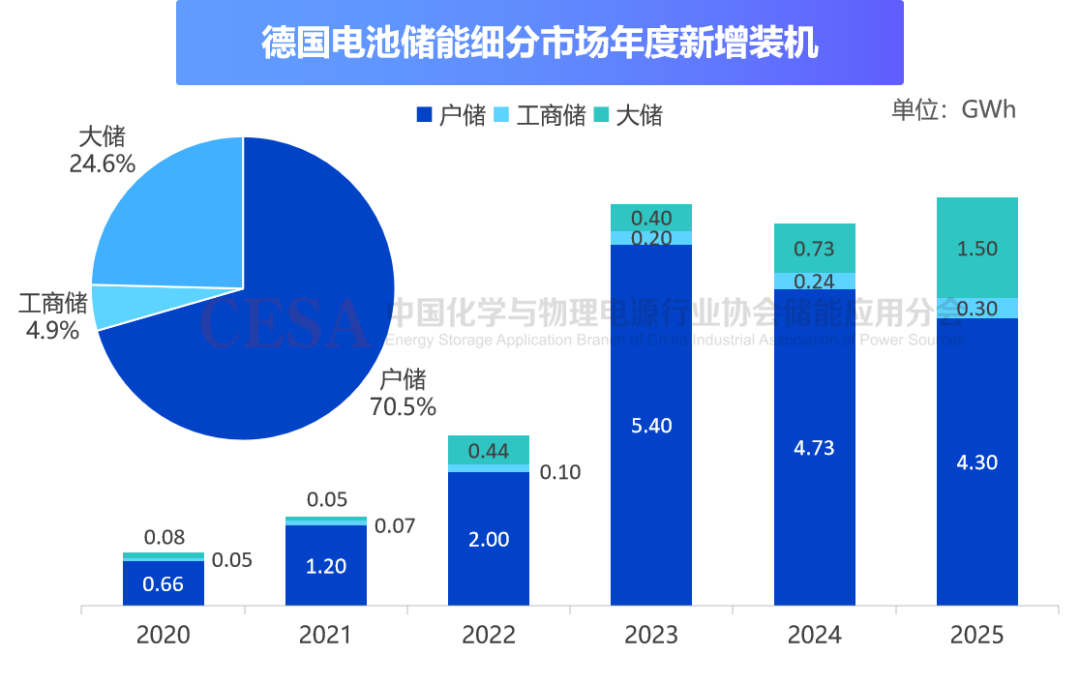

欧洲市场方面,户储曾是其储能增长的主要动力,但由于居民电价从高点回落,加上部分国家补贴减少,欧洲户储装机在2024、2025年连续两年出现下滑。其中,作为欧洲第一大市场的德国,其户储市场连续三年呈下降趋势。

当然,市场调整并不意味着衰退,欧洲之外,全球户储需求依旧稳固,在美国,由于住宅清洁能源补贴、虚拟电厂计划等新模式驱动,户储市场仍处于上升通道;在澳洲和许多新兴市场,高电价、补贴政策和供电不稳定的刚需,仍在支撑着户储装机稳步增长。

相较于大储和户储,目前海外工商储的市场规模还相对较小,但正处在从蓄力到爆发的关键转折点。行业普遍认为,工商储将是未来几年海外储能增长潜力最大、增速最快的细分赛道。

主要的驱动因素方面,欧美等市场主要受降低电费成本、提升绿电使用比例影响;而东南亚、非洲、拉美等新兴市场则更多是出于电网设施薄弱、供电不稳、替代高成本柴油发电等刚性需求。

与此同时,工商储也被看作是户储企业维持高增长的第二引擎。工商储项目的单体规模是户储项目的数十倍,它对企业的项目制直销能力、客制化方案设计、并网认证经验要求更高,因此进入门槛也更高。

值得注意的是,除了户储电芯冠军的优势,瑞浦兰钧在工商业储能电芯领域的进击同样可圈可点。ICC鑫椤资讯发布的2026年上半年工商业储能出货量榜单中,瑞浦兰钧排名第二。

对于瑞浦兰钧而言,海外储能的发展趋势可谓机遇与挑战并存:户储赛道的深厚积累为其筑起了盈利护城河,但大储与工商储的崛起也对其产品迭代与方案能力提出了更高要求。

瑞浦兰钧,以变革应对变革

站在2026年年中这个节点回头看,瑞浦兰钧面对的环境已经和两年前大不相同了。

优势是清晰的。过去几年靠着280Ah大电芯精准卡位,瑞浦拿下了全球户储电芯出货量第一的位置,也吃到了这个赛道最丰厚的利润。户储电芯毛利率比大储高出十个百分点以上,这为公司积累了扎实的盈利基础和品牌信誉,在欧洲主流客户的供应链里,瑞浦已经是绕不开的名字。

但挑战同样具体。增长最快的大储和工商储,恰好不是瑞浦最舒适的区域。大储拼的是大容量电芯的规模效应和系统集成能力,工商储考验的是项目制直销和定制化方案——这两样都和过去“卖标准电芯”的逻辑不太一样。与此同时,老赛道的红利正在变薄,如果只是守着户储优势不动,那优势本身也会随着市场重心的转移而贬值。更不用说贸易壁垒在加高,欧盟电池法2027年2月就要正式生效,碳足迹追溯、数字护照、网络安全认证正在从“加分项”变成“入场券”。

当前,瑞浦兰钧的核心命题很明了:如何把户储赛道积累的产品能力和品牌信誉,平移到大储和工商储的新战场上去,完成从电芯厂到综合方案商的全面转型。

过去半年时间,瑞浦兰钧的动作几乎没有偏离这条主线。

产品端的布局最直接。瑞浦兰钧没有把产品线铺得很散,而是精准地瞄准了新需求释放最集中的三个方向:

问顶®588Ah电芯盯的是长时大储,今年6月实现批量全球交付;问顶®320Ah钠离子电芯走的是差异化路线,-50℃到60℃的宽温域和2万次循环,专攻极寒地区和离网场景;85Ah高倍率电芯则是为AI数据中心量身定制,10C持续放电、6万次脉冲循环寿命,卡住了算力爆发带来的储能新缺口——三款产品分别指向大储、特殊场景和AI新基建,对应的是瑞浦兰钧从单一户储向全场景覆盖的转身。

有了产品还不够,更大的挑战在于如何把产品交到客户手里。海外市场对中国储能企业最大的顾虑主要集中在两点:一是贸易政策随时可能收紧,二是设备出了问题找不到人负责。

瑞浦兰钧的应对是“两条腿走路”。一方面,今年5月,印尼制造基地首次亮相,一期8GWh产能覆盖电芯和系统,这是瑞浦兰钧第一个真正意义上的海外产能支点;另一方面,瑞浦兰钧提供覆盖从采购订单到质保期满的全生命周期项目责任制服务,这套“80%全球统一标准+20%本地灵活适配”的交付模式已经在欧盟和澳大利亚全面落地。

合规层面则是提前铺路。

欧盟电池法2027年2月正式生效,碳足迹追溯、数字护照、原材料可追溯性全是硬性门槛。瑞浦兰钧联合TÜV Rheinland与Circulor,推出了以Powtrix® 2.0储能系统为试点对象的电池护照项目,98组独立验证的数据集涵盖了安全指标、碳足迹和循环利用信息,得到了欧盟NB机构TÜV莱茵的第三方核验,具备真正意义上的欧洲市场准入价值。

瑞浦兰钧没有丢掉户储的基本盘,但已不再满足于只做电芯。这一轮转型的实质,是从户储电芯供应商向覆盖全场景、具备海外交付能力和合规资质的综合方案商全面进化。

这不仅是瑞浦兰钧的转身,也是中国储能出海的集体跃迁。当贸易壁垒升高、合规门槛加厚,谁能把“中国制造”的优势翻译成“全球可信”的语言,谁就能在新一轮洗牌中掌握主动权。瑞浦兰钧提前铺好的这些路,或许正是中国储能企业走向全球化深水区时,最值得参照的样本之一。